ECONOMÍA

| TEMA |

| TEMA 1 ACTIVIDAD ECONÓMICA |

| TEMA 2 SISTEMAS ECONÓMICOS |

| TEMA 3 EMPRESA |

| TEMA 4 MICROECONOMÍA |

| TEMA 5 TIPOS DE MERCADO |

| TEMA 6 MACROECONOMÍA |

| TEMA 7 MERCADO DE TRABAJO |

| TEMA 8 RECURSOS HUMANOS |

| TEMA 9 SECTOR PÚBLICO |

| TEMA 10 POLÍTICA ECONÓMICA |

| TEMA 11 POLÍTICA FISCAL |

| TEMA 12 POLÍTICA MONETARIA |

| 1 DINERO |

| 1.1 HISTORIA DEL DINERO |

| 1.2 FUNCIONES DEL DINERO |

| 1.3 TIPOS DE DINERO |

| 1.4 CREACIÓN DE DINERO |

| 1.5 EURO |

| 1.6 CRIPTOMONEDA |

| 2 TIPOS DE INTERÉS |

| 2.1 TIPO DE INTERÉS OFICIAL |

| 2.2 EURIBOR |

| 3 INFLACIÓN |

| 3.1 ÍNDICE DE PRECIOS AL CONSUMO IPC |

| 3.2 OTRAS MEDIDAS DE INFLACIÓN |

| 3.3 TIPOS DE INFLACIÓN |

| 3.4 INFLACIÓN SUBYACENTE |

| 3.5 TEORÍAS EXPLICATIVAS DE LA INFLACIÓN |

| INFLACIÓN DE DEMANDA |

| INFLACIÓN DE COSTES |

| 3.6 EFECTOS DE LA INFLACIÓN |

| 3.7 INFLACIÓN EN EL MUNDO |

| 3.8 INFLACIÓN EN LA UE |

| 3.9 VALORES NOMINALES Y REALES |

| 4 SISTEMA FINANCIERO |

| 4.1 RESCATE ESPAÑA |

| 4.2 FINTECH |

| 4.3 RECLAMACIONES A LA BANCA |

| 5 BANCO CENTRAL EUROPEO |

| 6 BANCO DE ESPAÑA |

| 7 RESERVA FEDERAL |

| 8 GESTIÓN FINANCIERA |

| TEMA 13 GESTIÓN FINANCIERA |

| TEMA 14 ECONOMÍA INTERNACIONAL |

| TEMA 15 UNIÓN EUROPEA |

| TEMA 16 EURO |

| TEMA 17 CRECIMIENTO ECONÓMICO |

| TEMA 18 PAÍSES DEL MUNDO |

| TEMA 19 DESARROLLO ECONÓMICO |

|

|

|---|---|

| DINERO | CRIPTOMONEDAS BILLETES Y MONEDAS |

| CANAL PM | PM |

| CANAL ECONOMÍA |

CANAL SITUACIÓN ECONÓMICA |

| CANAL CRECIMIENTO ECONÓMICO | |

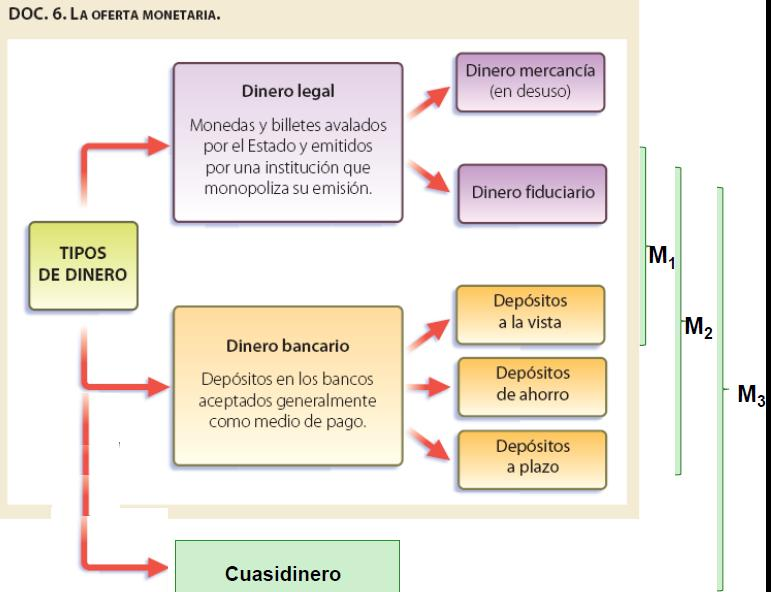

Para que podamos conocer la cantidad total de dinero que hay en una economía, hay que saber cómo lo guardan los agentes económicos que forman parte de ella. Las familias solemos tener una parte de dinero en casa para hacer frente a los pagos corrientes y otra parte de dinero está invertida en activos financieros (como acciones, letras del tesoro, pagarés, etcétera) o simplemente depositada en un banco o caja. Esto mismo ocurre con las empresas. Por lo tanto podemos hablar de tres tipos de dinero:

1. El dinero legal, que está formado por billetes y monedas que constituyen el efectivo en manos del público, dinero emitido por una institución que monopoliza su emisión y lo suele hacer en monedas metálicas y billetes.

|

| Imagen de producción propia. |

- Depósitos de ahorro o cuentas de ahorro: tienen una disponibilidad menor que los anteriores, ya que se usan cuando existe la intención de mantener recursos ahorrados, si bien también se pueden movilizar con cheques. Por ello, se dice que tienen menor liquidez aunque los intereses que se pagan son mayores.

- Depósitos a plazo fijo o imposiciones a plazo fijo: no permiten la retirada de fondos hasta que no se cumple el plazo establecido. Si se saca el dinero antes, el titular será penalizado. Como el dinero debe mantenerse durante un periodo determinado sin que se pueda retirar, los intereses ofrecidos son mayores.

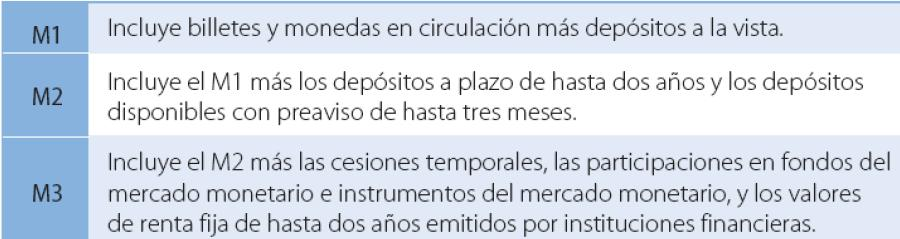

- M1: Efectivo en manos del público más los depósitos a la vista.

- M2: M1 + depósitos de ahorro.

- M3: M2 + depósitos a plazo.

- Activos líquidos en manos del público -ALP- o M4: M3 + OAL -otros activos líquidos en manos del público- Otros instrumentos financieros Activos Líquidos en manos del Público (ALP), a los que se alude en la jerga de los expertos como "Los Aelepés". Pueden ser también utilizados como medio de pago, y deben por tanto ser contabilizados como dinero. Las Letras del Tesoro, por ejemplo, son transformables fácil y rápidamente en el mercado secundario en otros instrumentos más líquidos.

|

| El País, jueves 14 de mayo de 2009 |

Es M2. |

|

Determina el tipo de interés o precio del dinero. |

|

Es M1. |

|

Son los activos líquidos en manos del público. |

El efectivo en manos del público y los depósitos a la vista. |

|

El efectivo en manos del público, los depósitos a la vista, los de ahorro y los de plazo. |

|

M3 y los activos de alta liquidez como son las letras del Tesoro, etcétera. |

|

M3 y las reservas líquidas legalmente requeridas. |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}